Il reste 11 jours avant la date limite de production des déclarations!

Commencez votre déclaration aujourd’hui et obtenez le plus gros remboursement possible, c’est garanti*.

Vos impôts sont faits correctement, quel que soit votre choix.

Faites vos impôts vous-même

Vous n’avez qu’à répondre à des questions simples et nous vous guiderons dans votre déclaration.

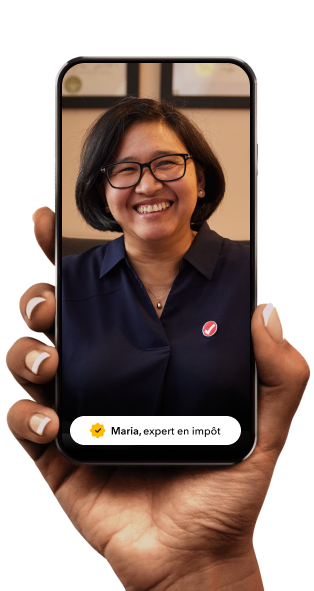

Nos experts en impôt en direct sont prêts à vous aider

Obtenez des conseils et des réponses en cours de route et une révision finale par un expert avant de produire votre déclaration.

Voyez ce que disent nos clients

Comprend des évaluations de TurboImpôt d’années précédentes.

Satisfaction garantie

Numéro 1 au Canada

Plus de 50 millions de déclarations de revenus ont été produites avec TurboImpôt

Homologué pour IMPÔTNET

Votre déclaration de revenus est transmise de façon sécuritaire directement à l’ARC en un seul clic. Vous obtiendrez votre remboursement en aussi peu que huit jours ouvrables.

Garantie d’exactitude à 100 %

Nos calculs sont exacts à 100 % et vos impôts seront faits correctement, c’est garanti, ou nous payons les pénalités de l’ARC.

Faites vos impôts avec l’appli mobile TurboImpôt

Travaillez sur votre déclaration de revenus n’importe quand, n’importe où. TurboImpôt est offert pour les appareils Apple iOS et Google Android.